Apresentação dos números analisados entre 2018 a 2022 foi feita nesta segunda-feira, na Câmara de Vereadores de Treze de Maio

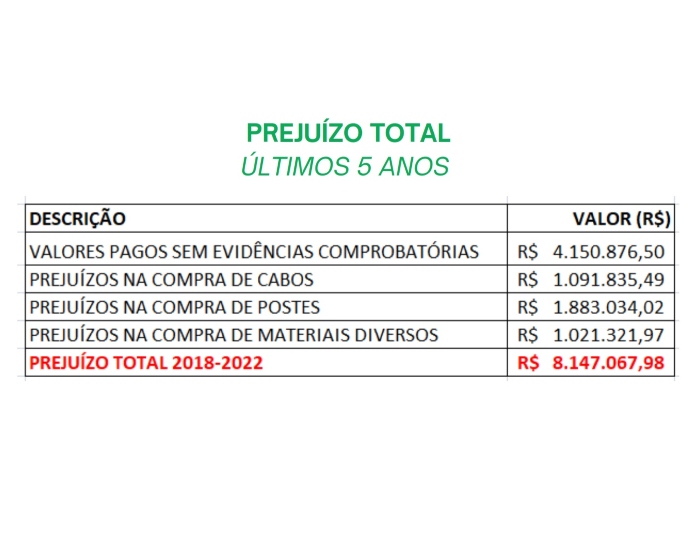

A Cooperativa Regional Sul de Eletrificação Rural (Coorsel) teve prejuízo total de R$ 8.147.067,98 no período entre 2018 e 2022. Os valores fazem parte de auditoria interna independente realizada nas contas dos últimos cinco anos da cooperativa.

O resultado da auditoria foi apresentado na noite desta segunda-feira, dia 25, na Câmara de Vereadores de Treze de Maio. Conforme a apresentação, o prejuízo de pelo menos R$ 8 milhões foi constatado tanto em valores pagos sem evidências comprobatórias quanto em comparativo de compras.

Um resumo dos resultados da auditoria foi apresentado pelo advogado da Coorsel, Maicon Schmoeller Fernandes.

A sede da Cooperativa foi visitada nos meses de abril, maio, junho e julho de 2023 e os trabalhos foram realizados segundo padrões usuais de auditoria, incluindo, conforme o caso, aplicação de testes e exames sobre as operações, livros, registros, documentos e posições contábeis e auxiliares em geral, numa base seletiva, na extensão e profundidade julgadas necessárias nas circunstâncias.

“O que priorizamos desde a campanha da atual gestão é o trabalho com transparência. Por isso, assim que assumimos e nos deparamos com alguns dados financeiros inconsistentes, optamos por realizar uma auditoria independente, sem fins políticos, mas com um único objetivo: realizar uma prestação de serviço ética e séria ao associado da Coorsel”, afirma o presidente Arilton Francisconi Candido, o Xela.

Dentre os principais dados analisados, chama atenção os registros de serviços de terceiros de manutenção de redes com linha viva, compra de crédito ICMS e comparativo de preços de compras de materiais em geral, postes e cabos.

“Se isso aconteceu nos últimos mandatos, o rombo pode passar de R$ 20 milhões. Queremos colocar para o nosso associado que vamos seguir um mandato transparente, o que mostramos aqui está à disposição na cooperativa. A nossa contabilidade está autorizada a mostrar as notas a quem quiser verificar. A pessoa quando é eleita precisa ter respeito com o dinheiro do associado. Essa auditoria é uma resposta do que falamos ainda na campanha e estamos cumprindo”, declarou o presidente ao final da apresentação do resultado da auditoria.

SERVIÇOS REDE LINHA VIVA

A auditoria constatou que não existiu nos últimos anos “evidências de procedimentos formais de “Coleta de Preços” com outros fornecedores para os serviços de manutenção de redes com linha viva”. Neste caso, a mesma empresa forneceu por anos os trabalhos citados sem registros de comparativos de preços com outras empresas.

Outro ponto negativo, é a falta de evidência de execução dos serviços. Só em 2022, R$ 519.097,00 em notas fiscais foram contabilizadas sem evidências dos trabalhos de manutenção com a rede viva energizada.

Ainda neste tema, analisando os últimos cinco anos, destaque para uma empresa específica que prestou serviços no montante de R$ 1.790.935,00 onde apenas R$ 116.432,00 apresentaram documentos que comprovam a evidência de serviços em linha energizada.

COMPRA CRÉDITO ICMS

De acordo com o advogado da cooperativa, a compra de créditos ICMS é um procedimento normal e permitido pela legislação tributária estadual que se processa por meio de transferência de crédito de uma empresa para outra mediante negociação de valores entre as partes, normalmente chamada de deságio, que representa o desconto concedido pela empresa detentora do crédito de ICMS.

É também comum haver um intermediador que negocia essa transação entre as partes, cobrando para si, um valor a título de comissão pela viabilidade do negócio.

Tomando como exemplo o contrato de prestação de serviço de uma empresa em específico, o item 2.1 da Cláusula Segunda estabelece que pelos serviços prestados de intermediação na negociação de crédito de ICMS, a Contratante pagará à Contratada, honorários à base de 2,3% sobre o montante dos créditos transferidos.

Considerando que no Termo de Compromisso de Compra e Venda assinado com a BRF para transferência de crédito de ICMS abril de 2020, o percentual de deságio era de 3,5%, sendo reduzido para 2,5% através de termo Aditivo assinado em junho de 2022, os ganhos auferidos 19/21 com esta operação foram destinados quase na sua totalidade para as empresas de intermediação.

COMPARATIVO DE PREÇOS

Ainda na apresentação do relatório, foi possível verificar uma diferença de mais de 100% no valor de materiais utilizados pela cooperativa, como cabos e postes.

A última compra realizada na administração anterior pagou, por exemplo, o valor de R$ 51,10 no metro/kg de cabos. Já na administração atual o mesmo material foi comprado pelo valor de R$ 21,80. No total, em uma comparação de compras dos últimos anos com os últimos meses, demonstra uma diferença de quase R$ 4 milhões de reais.

No montante, calcula-se um prejuízo de mais de R$ 8 milhões, somando os serviços prestados sem evidências fiscais comprobatórias e compras de materiais.

Os dados apresentados serão agora encaminhados para os órgãos competentes, que ficarão responsáveis pelas medidas cabíveis.